香港不良贷款升 银行收紧银根致经济恶性循环

The Epoch Times

香港银行持续收紧银根,Call Loan(催还贷款)、按揭申请困难等时有新闻出现。本月初经民联立法会议员林健锋更联同多个地产代理业界向金管局反映意见,认为银行收紧按揭将令香港经济进入恶性循环。

林健锋向金管局表示,现时银行收紧楼宇及工商铺按揭会令本港经营走入恶性循环;又引述置业人士指银行审批按揭的时间过长,部分甚至到签署正式合约时仍未获得处理,令部分买家被迫“挞订”而取消交易。他认为银行应该作出调整,促请金管局向银行反映。

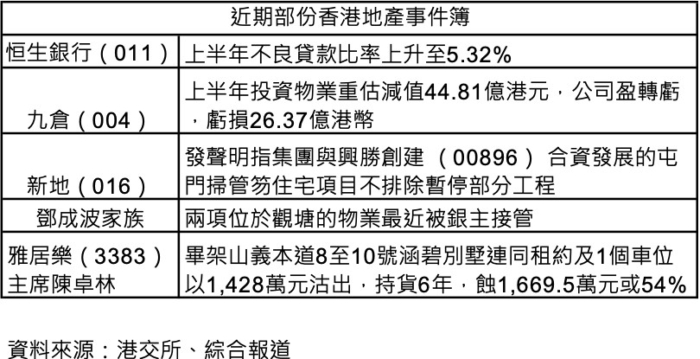

事实上,去年底港媒信报引述消息指,金管局副总裁阮国恒料到去年底不良贷款比率将升至约2%水平,呼吁业界趁2023年度为不良贷款继续“尽拨”。然而,恒生银行(股票编码:011)7月底公布的中期业绩指出,不良贷款比率上升至 5.32%(见图),相对疫情前2019年的0.22%急速上升。业绩解释,高息环境为部分香港商业房地产客户带来资金流的压力,但同时亦指出“大部分贷款均有提供抵押品”,指出其香港商业房地产贷款组合当中大约三分之二都有抵押品。。

另一本地按揭龙头中银香港(股票编码:2388)的不良贷款比率也从2019年的1.51%上升至2023年12月底的2.86%。金管局季报统计特定分类贷款比率,在金管局分类中列为“次级”、“呆滞”或“亏损”,从季报显示,比率由2019年的0.57%逐年上升,到2024年首季末已达到1.79%。

有线新闻财经台前台长颜宝刚接受本报访问时指出,特定分类贷款比率亦即不良贷款比率,由去年底的1.5%升至1.79%。比率为20年以来最高,银行相信这个坏帐其实会持续恶化,加上一向被认为经营稳健的恒生银行不良贷款比率升至5.3%,情况恶劣,他引述98年金融风暴最差时,不良贷款比率为10%,认为银行要“止蚀”,必然是要减低那些不良贷款并开始追收。

然而,商作为抵押品的商用物业价格下跌趋势仍未止。根据差饷及物业估价署数字,零售、写字楼及住宅自2019年以来,价格指数持续下跌(见图),近期重灾区则要数写字楼,2024年第二季同比下跌17.66%,至390点,价格回到2012年水平。而零售及住宅物业亦分别同比下跌接近13%。

抵押品价格下降直接影借债人的还款能力,近年香港经典例子要数邓成波家族,除持续放售家族资产外,资产贬值更令市场无人承接,价格一减再减。最新消息指邓成波家族两项分别为观塘骆驼漆中心全幢及开源道60至62号骆驼漆大厦的多个地铺,2014年以10.8亿港元买入,2017年楼市高峰期,曾以28.8亿元放售但未获承接,其后物业市道吹淡风,2022年3月叫价急降至14亿港元,2023年4月再降至11.2亿港元,今年初再次下调至11亿港元仍乏人问津,最终被银主接管。

银码较大的商铺难觅买家,就连住宅物业亦罕有出现停工。新鸿基地产(股票编码:016・下称新地)发声明指,集团与兴胜创建 (股票编码:896) 合资发展的屯门扫管笏住宅项目正因应市场变化作出设计改动,因此地盘进度与工序将有所调整,不排除暂停部分工程。中原地产研究部高级联席董事杨明仪指出,截止2024年6月,住宅银主盘存量共230个,同比增加23个或11.1%。金管局公布第2季负资产为30,288宗较首季稍为回落,但仍为超过三万宗的高水平。

跨国投资移民咨询公司Henley & Partners发表2024年财富移民报告,显示中国为最大的百万富翁(以美元计)净迁出国,料达1.52万名,据RFI报导香港今年料将有200名富豪净迁入,中国及香港合并计算净迁出1.5万名百万富翁;唯同期新加坡则有3,500名富翁净迁入。数字或反映物业市场的承接力。

赵乐际两会为何消失又现身?新冠还是内斗?李强工作报告暴露了哪些危机,中共要崩盘?中共不改变体制,一切都是死局

中共中央政治局常委、全国人大委员长赵乐际于3月12日公开露面,会见报导中共人大会议的央媒负责人和新闻工作者。此前,官方称他因“呼吸道感染”缺席全国人大会议闭幕式,引发外界对其健康状况的质疑。

疫情后中国经济低迷,内需不振,继消费降级以后,极致低消费开始流行。由于降薪和内卷,人们物欲降低,中国人开始比穷,甚至中共“二会”的保安伙食也被克扣。

中南财经政法大学法学院教授、博士生导师李力,因考核不合格,且是唯一不合格的二级教授。他通过朋友圈发文,称“中南法学院眼瞎,当年怎么引进蠢才”,“发表太难了,给大家添堵了”后退群。原“985”院长自称无能,引发热议。

随着中共舰队近日现身澳洲沿海,并在未通知澳方的情况下实弹演习,澳洲正加紧部署新型远程导弹,以应对这一安全挑战。

中共官方公布的数据显示,2024年中国总人口数连续第三年减少,死亡人口小幅超过出生人口,人口老龄化和低出生率问题日趋严重。3月13日,标签为“呼和浩特生育三孩发10万”的话题引发网络热议。

中共党魁习近平已经在不同场合表明了态度。他希望降低中国经济对世界其它国家的依赖性。为了实现这个目标,他已着手减少中国工业,尤其是技术方面,向国外采购的需求。

大纪元每天为读者梳理翻墙必看的文章

出口是拉动中国生产总值(GDP)增长的“三驾马车”之一。自2月以来,川普(特朗普)政府对华关税增加了20%,中国经济学家分析认为,美国加征关税的影响已经显现。

美国总统川普(特朗普)政府上台不到两个月,对中国两度加征10%关税后,传出美国零售业龙头沃尔玛(Walmart)要求部分中国供应商降价,但受到多数中国供应商抵制。近日更传出,中共商务部等有关部门已约谈沃尔玛。

“恶俗维基”案主犯牛腾宇被关押至今已经5年多,牛腾宇的母亲于3月12日在社交平台发文表示,5年来她为儿子伸冤受尽各种打压,甚至被切断了收入来源,导致她生活难以为继。

全球零售巨头沃尔玛(Walmart)因应美国对华加征关税,要求中国供应商降价10%,遭中共官方约谈,官媒甚至声称,沃尔玛完全可被替代。然而,商家面对银行贷款、数百数千员工,倾向于“断臂求生”,接受降价,先活下来。

高度依赖对外贸易获取财富的中共政权,在应对川普加征关税的方式上,口头上的强硬与实际上的做法落差巨大。显示出中共应对美中贸易战2.0的有心无力、色厉内荏。